Denne boken er skrevet for...

...alle eiere, styremedlemmer, daglige ledere, økonomiansvarlige, regnskapsmedarbeidere, eller prosjektledere i Bygge- og Anleggsbedrifter. Den er også skrevet for andre interessenter som ønsker en dypere forståelse av bedriftene, som for eksempel revisorer og regnskapsførere, eller BM-rådgivere i bank.

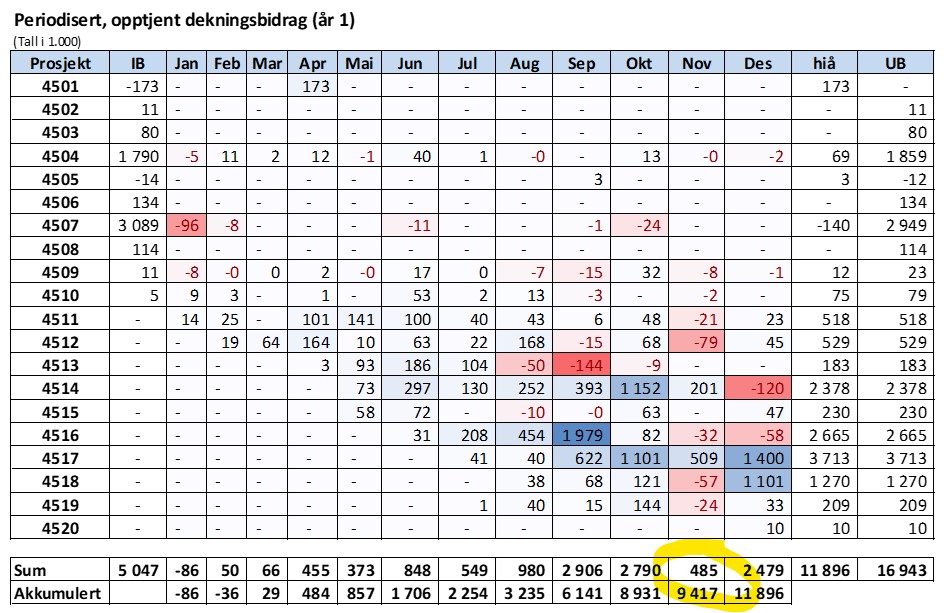

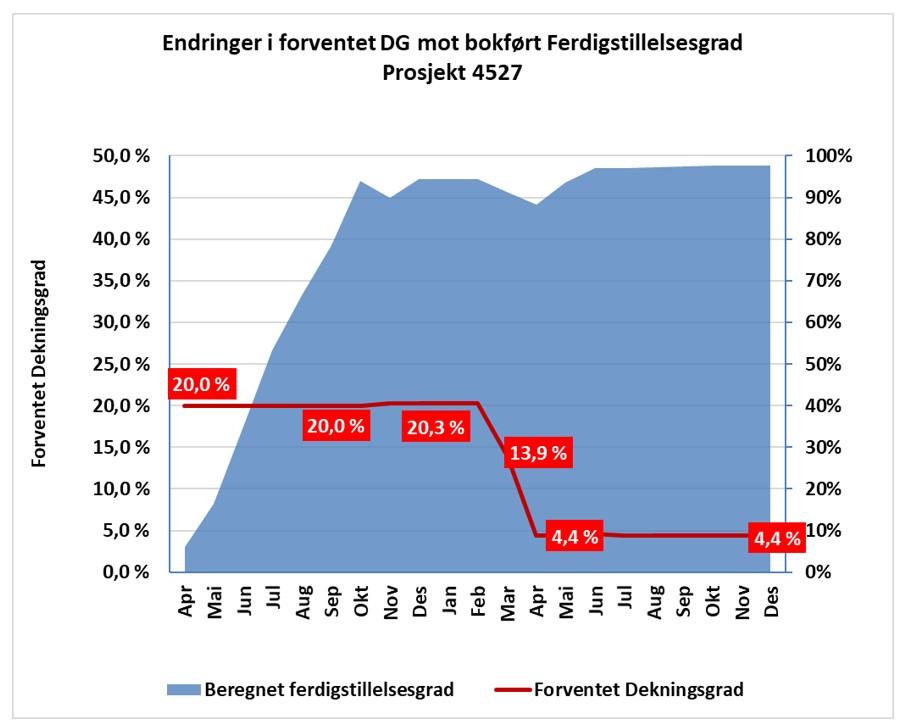

Boken gir en utførlig beskrivelse av økonomistyring i Bygge- og Anleggsbedrifter fra et ledelsesperspektiv, med et dypdykk i periodisering av prosjekter under utførelse – i lovgivningen referert til som "Løpende avregningsmetode". Kunnskap om metodikken er sentral for å kunne forstå, avdekke og rapportere tillitvekkende informasjon om bedriftens økonomiske utvikling. Boken presenterer en modell for kvalitativ oppfølging av bedriftens prosjektestimater.

Revisor og regnskapsfører kan anvende verktøyene som presenteres i boken til å øke kvaliteten på arbeidet de utfører for Bygge- og Anleggsbedriftene de har som kunder.

BM-rådgivere i bank vil få en økt forståelse for risikofaktorene i Resultat- og Balanseregnskapene de skal evaluere for Bygge- og Anleggsbedriftene de har på kundelisten sin og til å gjøre seg bedre kjent med entreprenørens utfordringer. Økt kompetanse gir bedre rådgivning og risikoforståelse.

Viktige tema i boken er Operasjonell og Finansiell risiko, Lønnsomhet, Likviditet, Budsjettering, Strategi og vekst, Konkurser og en Innføring i Resultat og Balanseregnskapet.